2026在线买世界杯中国区平台 松井股份计策“换挡期”的阵痛: 乘用车业务决骤为何难掩利润失血

撰文:文青 丨 出品:湘江财经职责室

澳门在线赌钱娱乐网入口在国产替代与新能源渗入率冲破50%的双重波澜下,涂层材料上市企业松井股份(688157)正资格一场“青黄不接”的计策转型。

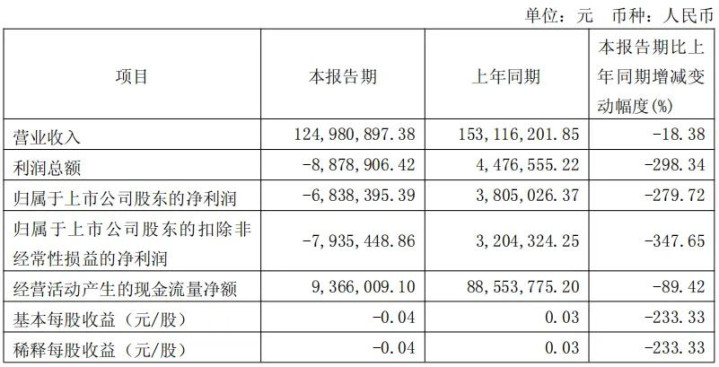

2025年,公司交出了一份休戚各半的收获单:乘用车业务收入飙升近七成,到手切入比亚迪、特斯拉等头部供应链;关联词,包摄于上市公司鼓励的净利润却同比暴跌76.66%。进入2026年第一季度,情况进一步恶化——公司齐集第二个季度出现赔本,单季度赔本约683.8万元。

当第二增长弧线需要“烧钱”换市集,传统现款牛业务又碰到周期性下行,松井股份的盈利拐点何时到来?在光鲜的国产替代故事背后,需要安祥注目其毛利率恶化、现款流承压以及高额研发干预下的财务韧性。

01 营收微降与利润骤减的背离

公司的财务数据呈现出赫然的“冰火两重天”。凭据2025年年报,全年收尾营业收入7.22亿元,同比微降3.14%,基本保合手镇定。但包摄于上市公司鼓励的净利润仅为2016万元,同比大幅下跌76.66%。更值得警惕的是,2026年一季报骄贵,公司录得营收1.25亿元,同比下跌18.38%;归母净利润赔本约683.8万元,同比暴跌279.72%。需要指出的是,公司筹划压力并非2026年一季度俄顷恶化——2025年第四季度已出现单季度赔本约500万元,功绩下行的趋势在此之前还是露馅。

利润为何“失血”?中枢原因在于毛利率的快速下滑与用度的合手续攀升。

2025年公司轮廓毛利率为43.10%,较2024年的48.80%下跌了5.75个百分点。毛利率下跌并非完全由居品降价导致,更多是居品结构变化所致——低毛利率的乘用车业务收入占比大幅普及,拉低了举座毛利水平。

与此同期,研发干预占营业收入的比例高达15.58%,达到1.125亿元(一齐用度化,未进行老本化处理),在化工材料行业中属于较高水平。公司讲明称,这主要用于能源电板、固态电板、航空航天等前瞻性领域的布局。治理用度和财务用度也分手同比增长3.18%和274.03%,后者主要受银行借债利息及汇兑损失增多影响,且上年同期基数较低。

更令东说念主关心的是筹划性现款流的大幅缩减。2025年筹划行为产生的现款流量净额为7559万元,同比下跌18.43%。而到了2026年第一季度,这一数字仅为936.6万元,同比暴降89.42%。季报讲明为“收到的与筹划行为关连的现款减少所致”——上年同期该科目收到约1.06亿元,开云2026世界杯官方授权平台而本期仅267万元,降幅极为显赫。这示意公司回款周期可能正在拉长,或客户支付智商出现波动。若后续季度现款流合手续为负,将对公司营运资金组成本色性压力。

02 乘用车业务为何增收不增利?

松井股份连年来全力向新能源汽车涂层材料领域转型,这一计策在2025年取得了显赫奏效。年报骄贵,乘用车业求收尾营业收入2.16亿元,同比增长68.68%,收入占比从2024年的约17.1%普及至2025年的约29.9%。公司已到手进入比亚迪、北好意思T公司、蔚来、理念念、祥瑞、广汽等国表里知名整车及汽车零部件供应商体系。

关联词,高增长的背后荫藏着盈利智商的严重不足。该业务的毛利率仅为32.34%,远低于高端浮滥电子业务的47.87%。更值得防护的是,该业务营业成本同比增长81.91%,显赫高于收入增速68.68%。

据公司年报分析,这反应了新业务仍处于成永恒,“毛利率水平受范畴效应、产能爬坡等要素影响尚待进一步开释”。在汽车涂料这一由PPG、巴斯夫、立邦等国外巨头永恒主导的市集上,动作自后者的松井股份濒临着强烈的价钱竞争。

要是将来两年内该业务的毛利率无法通过本领升级、配方优化或范畴效应有用普及至40%以上,那么第二增长弧线反而可能成为合手续侵蚀公司利润的背负。

03 存货高企、应收高大与减值风险

除了名义的利润赔本,2026世界杯(中国)金钱欠债表中的几个野心相通值得警惕。值得防护的是,在年报审计中,天健司帐师事务所将“应收账款减值”列为要津审计事项,标明该领域的风险已引起审计机构的高度关心。

率先看存货。 2025年末,公司存货账面余额为1.62亿元,同比增长14.4%。其中,发出商品余额高达4317万元,占比显赫。公司已计提存货跌价准备1626万元,较上年末增长115%,反应出部分居品可能濒临滞销或本领迭代带来的降价风险。跟着乘用车业务范畴的扩大,公司需要为不同车型储备更多定制化居品,存货治理压力正在加大。

其次看应收账款。 2025年末应收账款账面余额为3.18亿元,占当期营业收入的比例约为44%。尽管较2024年末有所下跌,但完全范畴依然较大。要是将来主要客户(尤其是新开拓的汽车客户)出现筹划繁重或信用恶化,公司可能濒临较大额的坏账损失。

再来看格外常性损益的影响。 2025年公司收尾格外常性收益841万元,其入网入当期损益的政府援救为1128.55万元。这意味着,剔除政府援救等格外常性状貌后,公司2025年扣非净利润仅为1175万元,同比暴跌85.13%。与表不雅净利润2016万元比较,公司主业的施行盈利智商要脆弱得多。

此外,公司账面商誉仍有1883万元,主要来自鸥哈希等收购状貌。若被收购子公司筹划合手续不足预期,将来仍存在商誉减值的可能性。

04 固态电板与航空涂料能否成为新引擎?

在看到风险的同期,公司在前沿本领领域的布局也不应被忽略。但需要澄澈意志到,这些状貌现在大多处于考证或认证阶段,距离范畴化生意落地仍有较长周期。

年报骄贵,2025年公司研发干预1.125亿元(一齐用度化),占营收比重15.58%,累计领有国度授权发明专利149项。这些干预正在蜕变为相反化的居品智商:

固态电板领域:公司依托UV数字喷印本领,翻新推出全固态电板绝缘胶框打印的设置与材料一体化处分决策,已向宇宙电板头部客户完成设置拜托。这一布局有望不才一代电板本领迭代中霸占先机,但设置拜托后的量产考证、材料迭代优化仍需较万古辰。

航空航天领域:自主研发的飞机内饰涂层材料已对接要津厂商并驱动居品认证;蒙皮涂料状貌已按客户条件完成居品开辟和试分娩,行将进入工程武断阶段。航空涂料认证周期长、门槛高,短期内难以孝顺收入。

低空经济领域:愚弄于eVTOL的涂层处分决策已完成终局客户喷涂考证,并赢得多家厂商认同。考证通过到批量供货之间仍存在较大不细则性。

此外,油墨业务在2025年收尾收入同比增长79.79%,毛利率达43.54%。其中,烧结油墨已进入北好意思T公司、奥迪等终局车型供应链,展现出素雅的成长性。

湘江财评

轮廓来看,松井股份正处于一个典型的“新旧动能调动期”——传统高端浮滥电子业务阶段性疲软,乘用车业务高增长但低盈利,前瞻性业务尚需时辰种植。

客不雅而言,公司仍具备一定的本领护城河和计策卡位上风。但投资者需要澄澈意志到,现时最大的不细则性在于:乘用车业务的毛利率何时不祥触底回升?筹划性现款流何时不祥收复健康?以及,2026年中报能否收尾单季度扭亏?

在上述信号明确出现之前,投资者可关心以下两个个中枢野心,联接本身风险偏好孤苦判断:

其一2026在线买世界杯中国区平台,乘用车业务的季度毛利率变化趋势。其二则是固态电板、航空涂料等新业务是否赢得范畴化订单露馅。