2026世界杯(中国) 寰宇商用车国内保障特征—2026年4月

注:分内析著作仅代表崔东树个东说念主不雅点,如有异议,请留言。

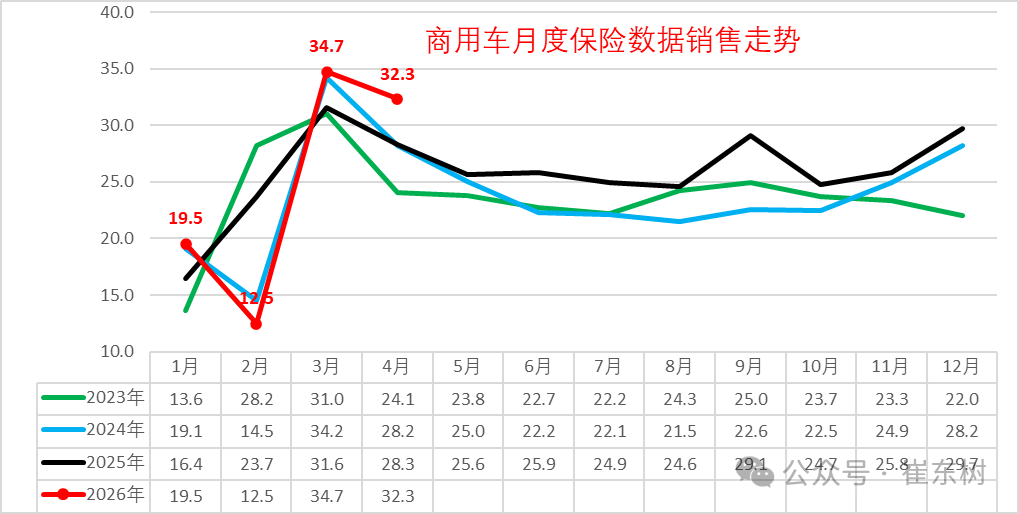

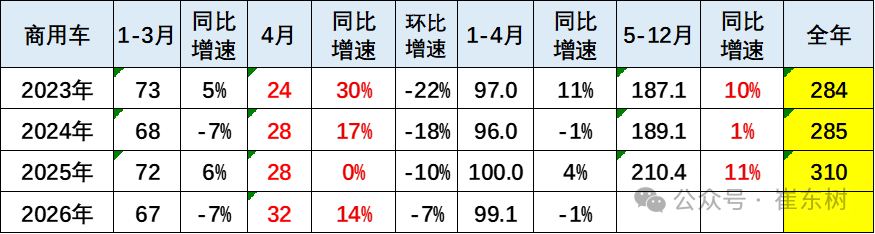

笔据国度金融局交强险数据,国内商用车交强险数据的2025年商用车强势增长。由于新能源车强势增长和报废更新政策促进车辆更新,2026年新能源商用车合座呈现快速拉升的精熟口头。本年商用车1-3月67万台下滑7%,4月商用车国内销量罢了32万台,同比增14%,环比下跌7%。2026年1-4月商用车国内销量罢了99万台,同比下跌1%。

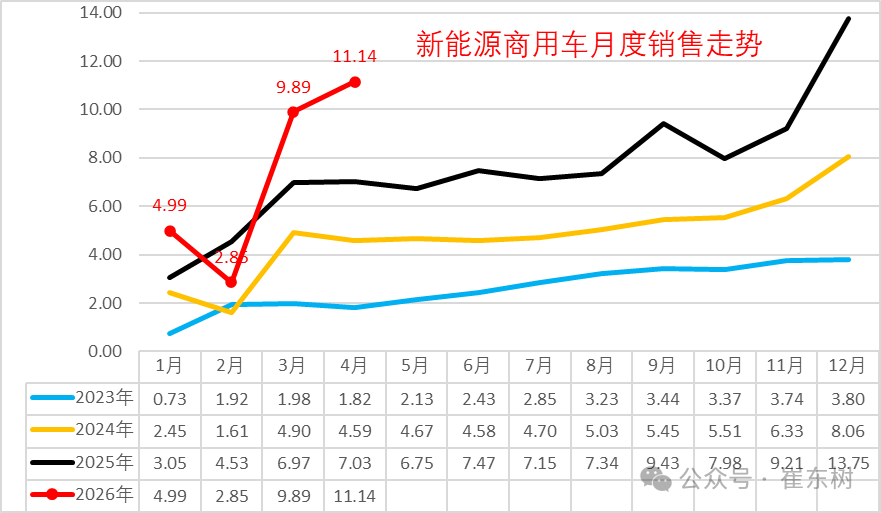

高油价对乘用车冲击雄壮,但对商用车的影响很小。2026年4月新能源商用车暴增到11万台,同比增58%,环比3月增13%。2026年1-4月新能源商用车交强险29万台,累计增速34%。而燃油卡车的销量并未因此显明下滑,尤其是3-4月的燃油中重卡表现相对谨慎,讲明总体经济是可以的。

2026年1-4月份新能源浸透率达到29%,相对于旧年1-4月的22%,晋升7个百分点,表现相对较好。2026年4月商用车新能源浸透率34%, 较同期增长9个点,强于乘用车的增长。2026年已经纯电动增长较强,插混与增程的表现改善较大。

2026年4月的卡车新能源浸透率26%,卡车较同期小幅晋升;客车新能源浸透率70%,中客略跌。重卡新能源浸透率达到31%、轻卡达到26%,高油耗高税收的物流车型新能源浸透率晋升较大。

1、寰宇商用车市集交强险数据分析

2026年商用车市集呈现显明的阶段性波动特征,走势显明强于乘用车。受春节错峰成分影响,1月销量创下近四年新高,透支部分市集需求,导致2月销量大幅回落,1-2月行业合座销量同比下滑显明。3月起,在报废更新补贴、稳增长等政策加抓下,市集快速回暖,3-4月销量抓续走高,4月走势显耀优于积年同期季节性水平,走出孤独强势行情。

2026年1-3月商用车月均销量谨慎,合座同比下滑7%,行业合座需求偏弱。4月市集逆势走强,单月32万台的销量罢了14%的同比正增长,且环比仅下滑7%,相较于积年一季度末、二季度初的大幅环比波动,本次下滑幅度极小,强势特征突显,与乘用车4月市集走弱酿成昭着反差。从累计数据来看,1-4月累计销量99万台,同比微降1%,走势与2024年基本抓平。

2、寰宇新能源商用车市集销量分析

2026年,新能源商用车不时波动上行走势,1月凭借岁首采购高涨销量冲高至5万台,创下阶段性高位;2月受春节假期、结尾停工等季节性成分影响销量显明回落;3月市集快速诱骗,4月迎来爆发式增长,单月销量破损11万台,同比增长58%,环比增长13%,刷新年内单月销量峰值。2026年1-4月新能源商用车累计上牌量29万台,同比增长34%,在合座商用车市集小幅下滑的布景下,新能源赛说念逆势高增,成为行业惟一增长板块。

2024年新能源商用车销量57.9万台,同比增长84%;2025年新能源商用车累计达到91万台,同比增长57%。

2025年1-4月份新能源商用车达到22万台,同比增长59%。2026年4月新能源商用车暴增到11万台,同比增58%,环比3月增13%;2026年1-4月新能源商用车交强险29万台,累计增速34%。

3、新能源商用车浸透率

2025年新能源商用车在商用车浸透率达到29%的水平,相对于2024年罢了了较好晋升。2026年1-4月份新能源浸透率达到29%,相对于旧年1-4月的22%,晋升7个百分点,开云2026世界杯官方授权平台表现相对较好。

2026年4月商用车新能源浸透率34%, 较同期增长9个点,强于乘用车的增长。2026年已经纯电动增长较强,插混与增程的表现改善较大,氢燃料车的产物期间停滞,补贴仍拉不动增长。

4、商用车市集变化分析

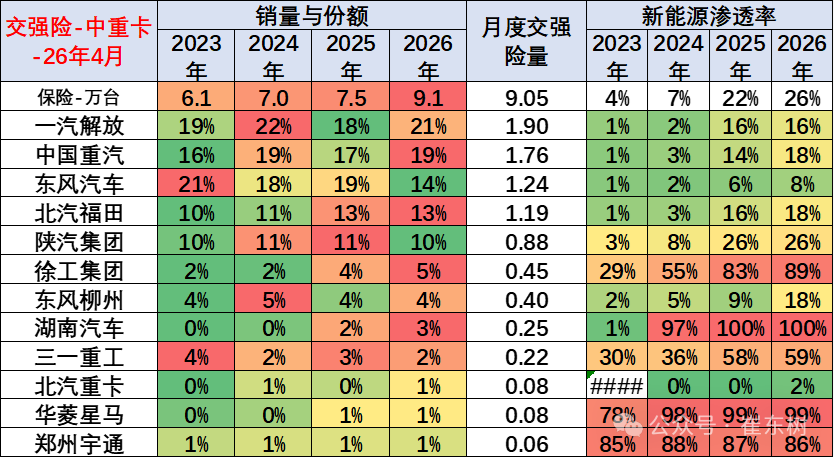

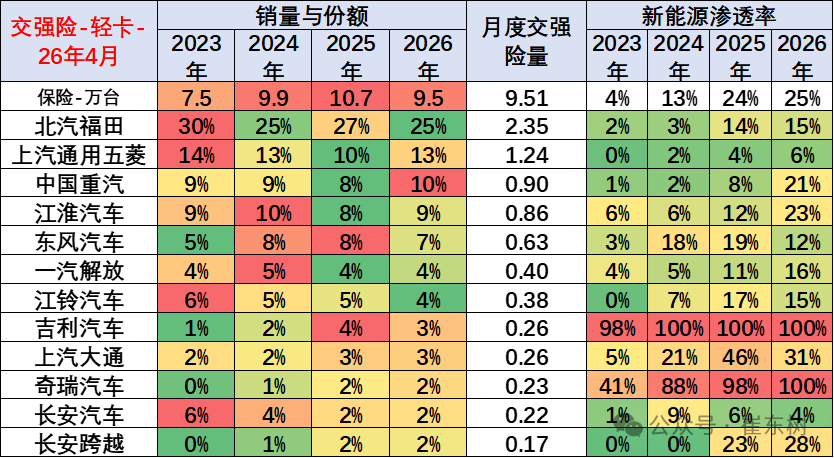

商用车的卡车和客车结构相对幽闲。卡车中的重卡和轻卡表现较好,报废更新政策的拉动舍弃强力体现,中重卡在补贴拉动下的近两年年走势改善,2026年4月走势表现较强。

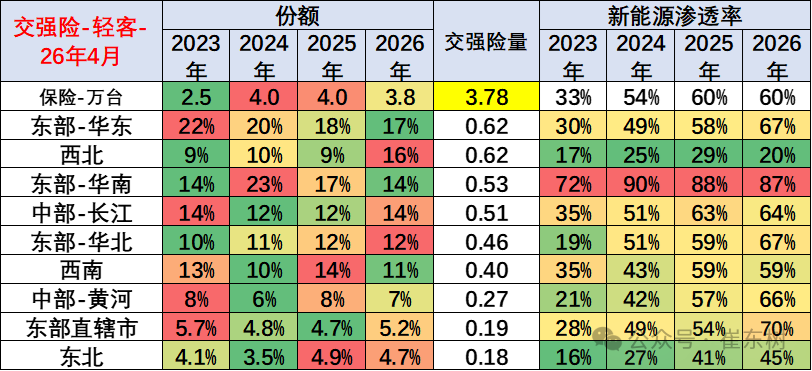

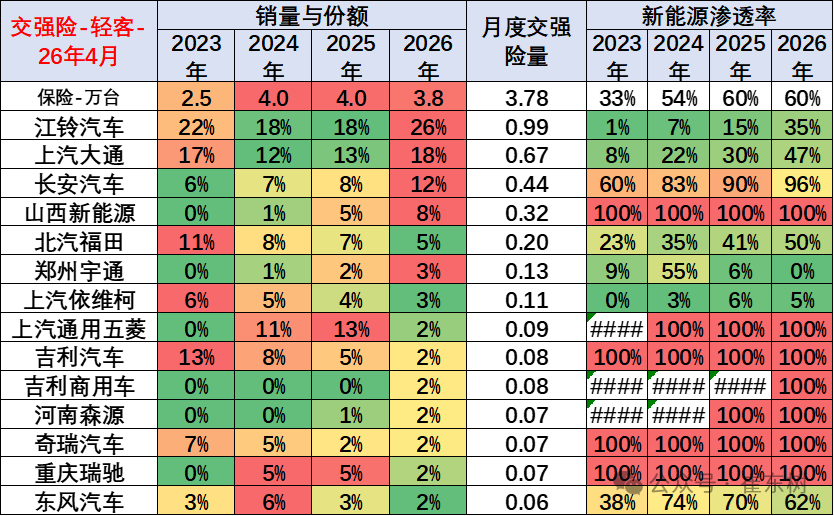

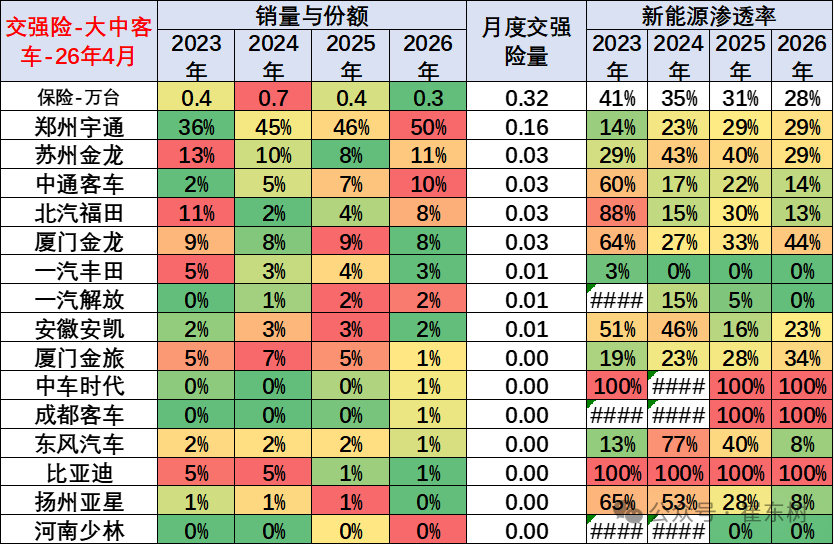

客车中的轻客走势较强,电动化带来轻客替代微客成为市集主力。大中型客车2026岁首表现较弱,燃油大中型客车走势较稳,新能源大中型客车表现一般。

2026年4月的卡车新能源浸透率26%,卡车较同期小幅晋升;客车新能源浸透率70%,中客略跌。重卡新能源浸透率达到31%、轻卡达到26%,高油耗高税收的物流车型新能源浸透率晋升较大。

5、商用车竞争结构变化分析

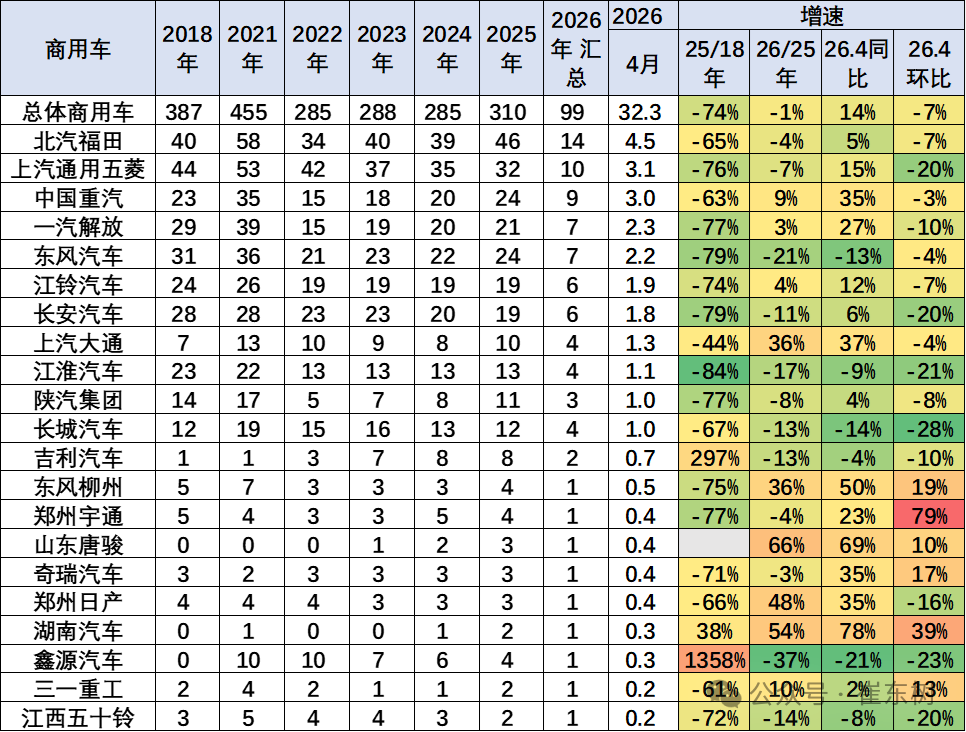

刻下国内商用车市集销量中枢由轻卡、重卡两大细分赛说念撑抓,行业头部企业样貌暴露,同期新晋品牌快速解围,市集竞争呈现“头部暴露、新锐崛起”的特征。传统主力企业中,福田汽车深耕轻卡市集、五菱依托小微卡及轻卡产物霸占公共市集、中国重汽领跑重卡赛说念,三大企业稳居行业第一梯队,在各自中枢细分规模销量上风显耀。

2026年市集竞争样貌出现新变化,部分二线品牌发力显明,郑州日产、上汽大通等企业凭借精确的产物定位、优质的新能源产物布局,市集表现亮眼,销量增速优于行业平均水平,迟缓霸占细分市集份额。合座来看,传统老牌车企凭借渠说念、口碑、供应链上风暴露基本盘,新兴及二线车企依托新能源产物各别化解围,行业竞争从传统燃油车的规模竞争,迟缓转向新能源产物、期间、就业的详尽竞争。

6、中重型卡车区域市集结构

从区域区分来看,国内中重型卡车传统中枢市集麇集在华北、西北地区,该类区域工业、基建、资源运输需求茂盛,2026世界杯(中国)为重卡市集提供幽闲撑抓。近两年跟着南边区域基建扩容、物流产业升级,华南、西南地区重卡市集需求抓续开释,市集份额稳步晋升,区域样貌从“北强南弱”迟缓向南北平衡发展。

新能源重卡区域分化特征更为显明,2026年华南、京津沪、西南地区新能源重卡浸透率位居寰宇前线,其中华南地区依托完善的新能源产业链、密集的物流运输场景、宽松的场地扶抓政策,浸透率晋升速率寰宇最快;朔方区域新能源重卡仍处于稳步替代阶段,增速相对沉静。

企业竞争层面,中重卡市集头部麇集度较高,一汽开脱、中国重汽、东风汽车、福田汽车四大传统巨头稳居行业第一梯队,凭借锻练的产物体系、完善的售后汇注,主导国内中重卡市集。在政策补贴强力拉动下,传统重卡企业电动化转型提速,新能源重卡浸透率抓续攀升。同期,徐工、三一重工等二线工程机械系重卡企业,依托场景化产物上风,新能源车型浸透率快速晋升,弯说念超车趋势显明。出口与内销结构方面,2025年国内重卡企业以出口增量为主,国际市集表现强势;2026年企业要点转向国内新能源市集布局,国内燃油重卡销量占比相对回落,新能源替代成为内需市集中枢干线。

7、轻型卡车区域市集结构

国内轻卡市集需求与区域物流活跃度高度绑定,传统上风区域麇集在华北、长江中部、西南地区,上述区域城乡物流、短途运输、商超配送需求茂盛,撑抓轻卡幽闲销量。2026年区域样貌出现新变化,东北地区物流产业迟缓复苏,短途货运、城乡配送需求回暖,轻卡市集销量稳步增长,区域市集份额抓续晋升。

新能源轻卡市集呈现显明的经济区域集聚特征,东部沿海的华南、华东地区是中枢主力市集,区域内电商物流、同城配送、冷链运输场景密集,重叠场地路权、补贴政策加抓,新能源轻卡浸透率和保有量遥遥跨越。而京津沪等一线城市,受市集鼓胀、政策管控严格等成分影响,2026年新能源轻卡市集增长节律放缓,增速低于寰宇平均水平。

企业样貌方面,传统燃油轻卡市集由北汽福田、上汽通用五菱、中国重汽、江淮汽车、东风汽车等老牌企业主导,市集份额暴露。其中上汽通用五菱依托小微卡产物上风,抓续进取浸透小轻卡细分市集,产物适配性强、结尾口碑优异,市集表现杰出。新能源轻卡赛说念中,祥瑞汽车、江淮汽车布局前瞻,近两年抓续深耕新能源轻卡期间研发与场景化产物迭代,产物续航、载重、能耗上风显明,成为新能源轻卡市集的中枢主力企业。

8、轻型客车区域市集结构

轻型客车主要适配城市通勤、同城配送、商旅出行等场景,需求高度麇集于经济发达区域。国内轻客传统中枢销售区域为华东、华南地区,2026年长江中部地区依托城市群发展、城乡一体化建设,轻客市集需求快速增长,区域市集份额大幅晋升,成为新晋中枢增长区域。

新能源轻客需求一样麇集于经济发达地区,华南地区凭借活跃的民营经济、密集的城市配送场景、完善的新能源配套,新能源轻客市集规模和浸透率寰宇跨越。同期,京津沪等一线城市践诺严格的燃油车路权管控、限行政策,径直导致燃油轻客使用场景禁止、销量抓续萎缩,倒逼市集向新能源轻客转型,政策驱动替代舍弃显耀。

企业竞争维度,国内轻客市集主力企业包括江铃汽车、上汽大通、长安汽车、祥瑞商用车、上汽通用五菱等。传统车企深耕燃油轻客市集,保有量上风显明;新兴势力中,祥瑞商用车聚焦新能源轻卡、轻客赛说念,新能源产物竞争力杰出,市集份额抓续晋升。2026年长安汽车推出多款高性价比电动轻客产物,适配多场景城市使用需求,产物竞争力大幅晋升,成为新能源轻客市集的新锐力量。

9、大中型客车区域市集结构

2026年大中型客车行业合座表现疲软,市集需求波动较大,区域分化、能源类型分化特征很是显耀。行业呈现“政策驱动新能源、市集撑抓燃油车”的各别化发展样貌:新能源大中型客车主要依靠场地公交更新、政府采购政策拉动,市集化需求偏弱;燃油大中型客车依托资料客运、团体通勤、旅游出行等市集化刚需,销量走势相对妥当。

区域区分上,新能源大中型客车浸透率南边地区合座高于朔方地区,南边城市公交更新迭代速率更快、绿色出行政策落地更透彻,撑抓新能源大中客需求。朔方及部分中部地区需求高度依赖场地专项补贴政策,政策落地节律径直影响区域销量。2026年西南地区加大公交电动化改造力度,区域新能源公交客车采购量大幅晋升,带动西南大中客新能源市集份额显耀增长。

企业样貌方面,宇通客车、中通客车、厦门金龙等传统龙头企业抓续主导大中型客车市集,品牌力、产物力、售后体系上风显耀。其中宇通客车传统燃油大中型客车市集根基暴露,结尾销量表现刚劲;2026年4月中通股份大中型客车产物销量逆势走高,市集表现亮眼。新能源转型层面,行业分化显明,二线客车企业聚焦新能源赛说念,资源麇集插足,新能源大中客浸透率相对更高;而宇通等主力龙头企业坚抓燃油、新能源双线并行,燃油车基本盘暴露,新能源业务稳步拓展,合座发展更为平衡。

附:近日信息书册 ]article_adlist-->*新能源车锂电板市集分析-2026年4月*车市扫描-2026年18期(5月11日-5月17日)

*寰宇乘用车行业2026年4月末库存354万辆、库存62天、称心度7%

*2026年1-4月汽车增多值6%、投资-0.5%,坐褥-5%,汽车耗尽-11%,新能源汽车浸透率44%

*从寰宇种种、各地、各行业的单元职工收入分析看车市耗尽特征

*2026年4月乘用车细分市集车型走势

*2026年4月份汽车细分市集走势和厂家竞争表现分析

*2026年4月乘用车市集价钱段追踪

*车市扫描-2026年17期(5月6日-5月10日)

*2026年4月份寰宇乘用车市集脱手特征分析

*【月度分析】2026年4月份寰宇乘用车市集分析

*乘用车新车的分级测算沟通—4月

*2026年4月乘用车市集降价促销分析

*4月中国汽车出口93.9万,环比增19%同比增51%

*车市扫描-2026年16期(4月27日-4月30日)

*【新能源】2026年4月新能源乘用车厂商批发销量快讯

*【乘联分会论坛】2026年3月乘用车区域市集流向分析

*冷漠推出经济型电动车圭臬

*2026年3月锂电板国表里种种需求分析

*2020年-2025年世界汽车上市公司详尽运营特征分析

*26年1-3月中国新能源车的世界份额56%

*2026老迈旧营运货车更新与乘用车更新政策各别化稳增长

*2026年3月俄罗斯车市分析-自主车企份额54%

*2026年1-3月中国占世界汽车份额32%

*车市扫描-2026年15期(4月20日-26日)

*2026年3月锂电板出口单价1.43万好意思元/吨、降价15%;出口额97亿好意思元、增69%

*1-3月汽车行业利润率3.2%、收入降0.2%、老本增0.7%、利润降18%

*2026年1-3月中国汽车入口10万辆、增3%

*2026年3月皮卡市集分析

*2026年1-3月中国汽车出口市集分析

*2026北京车展新品特征分析

*2026北京车展体现中国汽车的高质料发展

*车市扫描-2026年14期(4月13 -19日)

*4月新能源新品与期间露馅追踪

*2025年的燃油与新能源双积分舍弃精熟

*2026年中国汽车引颈中国出口高质料增长

*2026年中国汽车出口国际自主品牌数据追踪

*2026年1-2月二手车303万台增6%,交往额1950亿元增5%,新能源浸透率11%

*2025年全球车企销量-自主品牌额外日系为世界第一

*2026年2月世界新能源车分析

*【新能源】2026年3月新能源乘用车厂商批发销量快讯

*【乘联分会论坛】2026年2月乘用车区域市集流向分析

*“十五五”纲领对汽车行业的指挥真理及行业跟进冷漠

*2025年氢燃料车走势分析

*新能源车用户要的“确定性”成高端确立下放关键

*2026年政府责任讲述的汽车分析

*中东市集烦闷不改出口增长大趋势

*汽车产业是耗尽的新基建-销量晋升真理紧要

*汽车整车上市公司市值变化分析-2026年2月

*纯电动重卡深度编削能源样貌

*中国汽车国际产销体系崛起:从900万到2000万的计策进阶

*2025 年乘用车外廓尺寸变化分析

*2026年2月新能源车新品变化分析

*电动车储能鼓动分时电价扶直

*寰宇充电桩市集分析-2025年12月

*国补退坡重叠耗尽升级,2026中国汽车耗尽进入高端化周期

*2025年汽车企业整车出口超强

*新能源高增长下汽车发动机市集仍稳步增长

*中欧电动汽车案价钱同意的真理紧要

*锂电板出口退税对供需影响不大

*2025年寰宇汽车市集调回129批次375万台

*25年乘用车市集追思与26年1月开门红瞻望

*从传统旺季不旺看豪华燃油车竞争破局关键

*《汽车行业价钱活动合规指南》故意于经销商生活情状改善

*中国长安汽车破损中国品牌3000万辆的高质料增长特征分析

*汽车行业利润空腹化与特朗普拒绝CAFE次第

*从锂电板供需判断26年碳酸锂价钱相对谨慎

*2026—2027年度乘用车车企双积分政策改良分析

*“电车过半期间”应与“下一代油车期间”共存

*汽车保有上牌报废与东说念主口驾照详尽分析

*坚抓“油电共进”计策,2035年乘用车将全面混动化

*对于扶直2026—2027年减免车辆购置税新能源汽车产物期间条件的分析

*新能源电板企业资金千里淀利润丰厚-2025年半年报分析

*2025年中国汽车经销商急需政策支抓

*从国庆自驾游热看电动车的雄壮社会价值

*电动车出口的许可证新政堵塞流毒罢了高质料发展

*大三排车型还有十年好日子

*十五五目标的中国汽车全球销量臆度破损4000万台,年均增3%

*汽车上市车企上半年纪迹表现分析

*【乘联分会论坛】2025年全年销量预测:乘用车零卖增长6%、出口增长14%、新能源批发增长27%

*世界企业500强的中国汽车公司总体较好

*超豪华车的耗尽税纳税范围扶直是频频合理的

*上半年VS年销量:内销燃油车48%、内销新能源42%、出口45%

*中国插混必将走向世界

*相较“电动化上半场智能化下半场”—我觉得是“智能化赋能电动化”

*2025年预测-乘用车零卖增5%、出口增10%、新能源批发增29%,汽车增7%

*电动重卡暴增与电动大客低迷的市集化成分分析

*对于农村私车普及的反对不雅点的辩解

*智能电动车任重说念远

*2024年车企年报追踪分析

*好意思国关税战下的中国汽车没影响-饱读舞小袖珍电动车和燃油车插混化

*中国汽车出口区域专有-燃油车发展后劲较大

*2025年预测-乘用车零卖增3%、出口增10%、新能源批发增32%,汽车增5%

*寰宇新能源乘用车2025年2月零卖69万辆零卖浸透率50%

*从摩托车强壮看中国汽车出口的后劲分析

*健全新能源车电板回收价钱真理紧要

*从雷克萨斯的国产与本田日产归并受阻-看中国产业链的上风

*冷漠减少对燃油车的敌视性政策-罢了油电同强

*2024年汽车出口641万台增23%、入口70万台降12%

*2025年寰宇车市臆度零卖增2%-岁首政策过渡期买车好

*我不看好日产和本田的归并-需要加大中国脉土化研发和产物更动

*稳增长仅靠以旧换新是不够的——要车购税优惠促进首购群体购车

*车市相对楼市的发展后劲雄壮,需要更多政策支抓

*欧盟车市追踪 -坚强反对欧盟的电动车反补贴政策

*新能源电板产业链的利润从高卑鄙向中游电板麇集

*世界汽车坐褥分析-中国汽车走向世界

*列国行业各别和车企利润分析-钱到那处去了?整车企业一定要造电板

*报废更新补贴升级鼓动车市换购耗尽强增长

*汽车报废更新补贴扩容翻倍是紧要利好

*汽车以旧换新补贴践诺详情发布是紧要利好

*报废更新和以旧换新鼓动汽车耗尽高质料发展

*寰宇住宅楼市与车市走势对比分析

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP